La Corporate Sustainability Reporting Directive (CSRD), est le nouvel acte législatif européen visant à uniformiser le reporting extra-financier des entreprises à partir de 2024 (à terme 50 000 entreprises en Europe). Elle vise à contraindre les entreprises à clarifier leur politique environnementale.

Essayons d’y voir plus clair et surtout de comprendre quels impacts cette nouvelle directive aura sur les entreprises.

La double matérialité, grand principe de la CSRD

La CSRD impose des obligations plus précises (vs. précédentes normes) et standardisées aux entreprises. Elle introduit notamment le principe de la « double matérialité, » pour les entreprises.

La matérialité financière, examine comment les enjeux environnementaux et sociétaux influencent les performances économiques d’une entreprise. Elle peut être résumée par cette question : quel est l’impact des changements environnementaux et sociétaux sur mon business model ?

La matérialité de l’impact, concerne l’impact (réel ou potentiel, positif et négatif, sur des horizons temporels court, moyen et long) que l’entreprise a sur son environnement. Elle peut être résumée par cette question : quel est l’impact de mes activités sur l’économie, l’environnement et les personnes ?

Ce nouveau reporting est constitué de 82 Disclosure Requirements (DR) ou “exigence de divulgation” (les différents points à communiquer dans le reporting annuel).

à noter : les 82 DR ne seront pas tous à renseigner pour une entreprise. Les résultats de l’analyse de double matérialité permettront à l’entreprise de savoir quels DR reporter.

Au-delà de la réglementation et du reporting, quels impacts sur les entreprises ?

Impact sur les parties prenantes externes : un nouveau critère de choix

La Standardisation des critères ESG constitue un point de comparaison supplémentaire dans l’environnement concurrentiel. Il y a fort à parier que les entreprises se démarquant positivement sur ces différents points remporteront de nouveaux marchés, attireront de nouveaux investissements et consolideront leurs parts de marché.

Impact sur les métiers : la fin du silo de la RSE ?

Le nouveau reporting devra être piloté en interne. Pour les grandes entreprises déjà soumises aux précédentes normes, les responsables RSE, piloteront probablement aussi la CSRD, et ceci de façon plus étroite avec leur direction financière pour assurer la cohérence des reportings.

Pour les entreprises qui débuteront, un temps certain d’adaptation, de formation et d’acculturation sera indispensable. Le recrutement, la formation et les coopérations avec des experts externes seront clés dans leur montée en puissance.

Impact sur les collaborateurs :

Cette norme visant, à corriger les externalités négatives des entreprises, leur servira pour communiquer, partager et mobiliser les équipes internes sur les performances ESG, ceci via une communication sans greenwashing.

Côté RH, la mobilisation interne pour contribuer à l’atteinte des objectifs ESG et l’attractivité des marques employeurs dont la « note » CSRD deviendra un critère objectif et non plus déclaratif pour attirer et retenir les talents.

Les grands points à retenir :

La CSRD est une norme européenne visant à standardiser le reporting des données extra-financières,

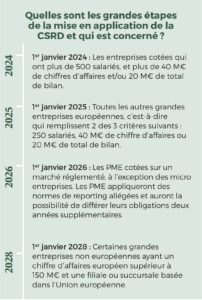

Application par étapes à partir de 2024 pour 50 000 entreprises à terme,

Elle constitue un reporting holis-tique sur les critères extra-financiers (chiffrés et non chiffrés),

Elle est une opportunité de se démarquer de ses concurrents et d’engager ses collaborateurs sur un projet d’entreprise.

Pour aller plus loin sur ce thème, retrouvez l’article complet sur

www.harpagon.ch

―

Grégoire Bourgeois & Alexandre Facon